EURUSD: в опасной близости многолетняя линия сопротивления

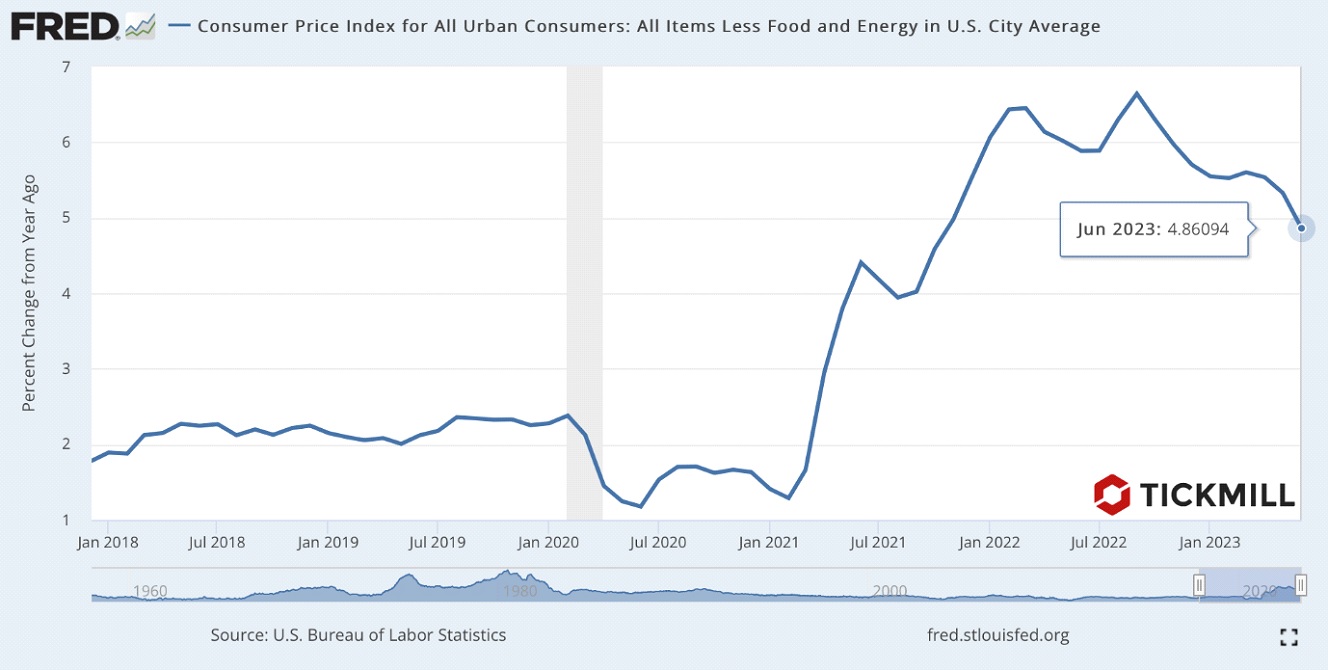

На прошлой неделе произошла масштабная подстройка финансовых рынков под новую реальность, в соответствии с которой темпы замедления инфляции в США могли недооцениваться. Этому способствовал отчет по инфляции в США, который показал, что базовая инфляция, которая наиболее точно характеризует потребительский спрос, замедлилась сразу на 0.5% до 4.8% в июне:

За неполные две недели доллар подешевел по отношению к оппонентам примерно на 3.5%, а доходности казначейских облигаций упали на 25-30 базисных пунктов. Фактически это означает, что рынок уже не ждет двух повышений ставки ФРС в этом году и в лучшем случае надеется на одно повышение, после которого цикл ужесточения должен завершиться. Напомню также, что глава ЦБ Пауэлл ранее заявлял, что никто из членов FOMC не ожидает, что ставка будет снижаться в этом году.

Индексом ИПЦ на прошлой неделе дело не закончилось и в четверг-пятницу также появились дополнительные ценовые данные и опросные показатели – индексы цен производителей и потребительских настроений от У. Мичиган. Первый показатель, часто выступающий лидирующим индикатором для потребительской инфляции (изменения в производственных ценах переносятся на конечные через канал издержек), вырос за месяц всего на 0.1% при прогнозе 0.2%. Темпы месячного роста замедляются уже несколько месяцев подряд. Таким образом продолжил формироваться базис для ожиданий, что в августе темп базовой инфляции выйдет на новый минимум за год. В свою очередь индекс потребительских настроений неожиданно вырос, с 64.4 до 72.6 пунктов, значительно превысив прогноз. Комбинация из сбавляющей темпы инфляции и высоких характеристик потребительского спроса позволяет участникам рынка соглашаться на более высокий уровень риска при поиске доходности, что, собственно, привело к тому, что индекс S&P 500 обновил максимум этого года и забрался в пятницу выше уровня 4500, подобравшись к критически важному уровню сопротивления – верхней границе трендового коридора:

Слабые данные по ВВП Китая увеличили шансы на фискальный или монетарный импульс со стороны китайский властей, однако в моменте это оказало давление на азиатские рынки акций, что затем ограничило аппетит к риску и на европейских рынках. Данные в понедельник показали, что ВВП Китая вырос во втором квартале на 6.2% по сравнению прошлым годом. И хотя промышленное производство и инвестиции в основной капитал выросли в июне большим темпом, чем предполагалось, фокус участников рынка был на данных ВВП. Об этом можно сделать вывод из обновленных прогнозов роста Китая со стороны Barclays и Societe Generale: первый понизил прогноз роста китайской экономики в 2023 с 5.4% до 4.9%, второй институт – с 5.5% до 5.0%. Юань сегодня ослаб на 0.4% по отношению к доллару, европейские рынки заняли оборонительные позиции, а доллар пытается нащупать опору для того, чтобы хоть немного отыграть существенное падение с прошлой недели. Как и в случае с S&P 500, весьма заманчивой выглядит идея тактического шорта EURUSD c короткой целью в 1.11-1.1150 в рамках промежуточной коррекции после резкого взлета, на фоне скучного новостного фона на этой неделе. Откат по паре на мой взгляд, значительно облегчает тот факт, что цена уперлась в верхнюю границу трендового коридора в прошлую пятницу, сильно отклонившись от своих скользящих средних:

С учетом того, что в опасной близости для продавцов находится долгосрочная линия сопротивления (отмечена оранжевым цветом), которую среднесрочные покупатели скорей всего захотят проверить на прочность, шортить пару с целью более чем в 150 пунктов, вероятно, не будет оптимальным: основная масса покупателей все-таки будет искать возможность прикупить Евро в надежде, что цена пойдет на разворот именно на многолетней наклонной линии сопротивления, которая будет проходить на уровне 1.15.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.